Die Inflationserwartungenhaben die Märkte in diesem Jahr erschüttert. Die globale Inflation ist stark gestiegen. Die Rohstoffpreise sind in die Höhe geschossen. Engpässe in der Lieferkette treiben die Erzeugerpreise nach oben. Finden inflationäre Drücke tatsächlich statt, während sich die US-Wirtschaft vom Covid-Schock erholt?

Die vorherrschende Meinung unter Zentralbankern, vielen Ökonomen und Investmentmanagern ist, dass Inflation kein Grund zur Sorge ist. Sie argumentieren, dass eine hohe Inflationszahl das einfache erwartete arithmetische Ergebnis des „Basiseffekts“ der außergewöhnlich niedrigen Preise im Frühjahr 2020 war. Wenn wir den Anstieg des VPI aufschlüsseln, stellen wir tatsächlich fest, dass der größte Teil des Anstiegs auf eine starke Erholung der Preise für Autos, Hotels, Restaurants und Fluggesellschaften zurückzuführen ist – genau jene Güter und Dienstleistungen, deren Preise im letzten Jahr eingebrochen waren.

Über die einfache Arithmetik hinaus argumentieren viele, dass diese inflationären Kräfte nicht vorhanden sind oder bald umgekehrt werden. Die Engpässe in der Lieferkette, einschließlich des Frachtverkehrs, sollten sich in den kommenden Monaten auflösen, wenn die Weltwirtschaft zu einem normaleren Tempo zurückkehrt.

Es ist schwierig für inflationäre Kräfte, Fuß zu fassen, wenn die Wirtschaft schwach ist. Die US-Wirtschaft arbeitet immer noch deutlich unter ihrer Kapazität. Im Gegensatz zu früheren Rezessionen gingen die Insolvenzen im Jahr 2020 aufgrund staatlicher Unterstützung zurück. Darüber hinaus berichtet das US Census Bureau, dass sich die Anträge für Kleinunternehmen verdoppelt haben und neue Unternehmen mit einer höheren Rate gegründet wurden als in jeder anderen Periode der Geschichte der Vereinigten Staaten. Zusammengenommen deutet dies darauf hin, dass viel mehr Kapazität für Produktion oder Dienstleistungen verfügbar ist als nach früheren Rezessionen.

Bei reichlichem Angebot – kommt das Inflationsrisiko von der Erholung der Nachfrage? Hier wird das Bild komplizierter. Trotz der sehr großzügigen Covid-Hilfspakete im letzten Jahr ging die Nachfrage in den meisten Sektoren zurück, insbesondere bei Dienstleistungen. Die Stärke der Nachfrageerholung ist eine Funktion des Zusammenspiels vieler Faktoren. Die Normalisierung ist nur eine dieser Kräfte. Es gibt auch aufgestaute Nachfrage, insbesondere nach Dienstleistungen, auf die die Verbraucher verzichten mussten, wie Reisen und Unterhaltung. Die Erholung wird auch durch ein außergewöhnliches Niveau an Haushaltsersparnissen angetrieben, das teilweise durch großzügige fiskalische Unterstützung aufgebaut wurde. Im Gegensatz zu jeder früheren Rezession kommen die Verbraucher mit höheren Bankguthaben und niedrigen Kreditkartenschulden aus der Krise.

Betrachtet man das Kräftegleichgewicht kurzfristig, haben die „Basiseffekte“ des Preisverhaltens im letzten Jahr tatsächlich eine Rolle gespielt, aber für den unmittelbar bevorstehenden Zeitraum erscheint das Bild weniger klar. Die Nachfrageerholung wird in einigen Bereichen auf reichliches Angebot und in anderen auf begrenztes Angebot treffen. Aber das Nettoergebnis der wichtigsten Inflationsmaße wie dem VPI wird schwer als dauerhafter Inflationsimpuls zu interpretieren sein.

Obwohl es schwierig ist zu argumentieren, dass die aktuellen Kräfte einen ernsthaften Inflationsimpuls darstellen, ist es ebenso schwierig zu argumentieren, dass Inflation mittelfristig kein ernstes Risiko darstellt. Um zu verstehen warum, müssen wir nur die wirtschaftlichen Kräfte betrachten, die für das relativ niedrige Inflationsumfeld der letzten drei Jahrzehnte verantwortlich waren.

Globalisierung, technologische Innovation, Arbeitskräftewachstum und Demografie haben zusammen eine entscheidende Rolle bei der Steigerung der Produktionseffizienz und des Wettbewerbs gespielt. Aber es ist keineswegs offensichtlich, dass all diese Kräfte weiterhin eine Rolle bei der Unterstützung eines Niedriginflationsumfelds spielen können. Politische Entscheidungen in den Vereinigten Staaten und anderen wichtigen Volkswirtschaften bevorzugen jetzt aktiv die heimische Produktion gegenüber dem uneingeschränkten globalen Handel. Die Covid-19-Krise hat auch viele Unternehmen dazu veranlasst, aktiv ihre Lieferketten zu diversifizieren und die lokale Produktion zu erhöhen. Dies wird höhere Kosten mit sich bringen.

Die Kräfte des Arbeitsmarktes begünstigen ebenfalls keine niedrige Inflation mehr, da demografische Veränderungen langfristig nicht für ausreichendes Arbeitskräftewachstum sorgen können. Die Industrieländer und viele Schwellenländer – einschließlich China – altern: Weniger Menschen treten in die Arbeitswelt ein als in den Ruhestand gehen. Die Einwanderung ist in den fortgeschrittenen Volkswirtschaften zu einem sensiblen Thema geworden und kann daher diesen Trend nicht umkehren. Das bedeutet, dass wir uns an einem Wendepunkt befinden, an dem die Nachfrage nach Arbeitskräften beginnen wird, das Angebot zu übersteigen, was zu einer anhaltenden Periode führt, in der die Löhne einen wachsenden Anteil am BIP ausmachen.

Die einzige Kraft, die weiterhin niedrige Inflation unterstützt, ist der technologische Fortschritt. Aber die jüngste Geschichte deutet auch darauf hin, dass der technologische Fortschritt einen viel weniger dramatischen Einfluss auf die Produktivität hatte als angenommen. Das Gesamtproduktivitätswachstum bleibt sehr niedrig.

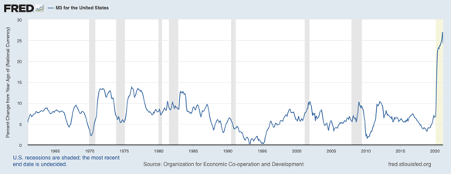

Inflation ist jedoch nicht rein ein Phänomen der Realwirtschaft, wie einige Ökonomen argumentieren. Letztendlich ist sie ein monetäres Phänomen. Die Preise sind eine Funktion der Geldmenge, auch wenn die Beziehung zwischen beiden nicht immer direkt ist. Die breiten Maße der Geldmenge (M3, das ist das von der Fed ausgegebene Geld sowie die vom Bankensystem geschaffenen Kredite) betrugen von 1990 bis 2020 nur 5,4%. Das liegt leicht über dem nominalen BIP-Wachstum. Die ersten Episoden der quantitativen Lockerung erhöhten das Geldmengenwachstum nicht übermäßig, weil die Geschäftsbanken ihre Bilanzen korrigierten, indem sie die Kreditvergabe einschränkten. Die quantitative Lockerung nach der Covid-Krise hatte jedoch eine ganz andere Wirkung. Zu keinem Zeitpunkt seit Anfang der 60er Jahre hat sich das Geldmengenwachstum den aktuellen Niveaus angenähert.

Warum hat diese Explosion der Geldmenge nicht zu einer Explosion der Preise geführt? Das liegt daran, dass bei gedämpfter Wirtschaftstätigkeit viel von diesem Geld nicht in der Wirtschaft zirkuliert. Es ist in Form von Bank- und Zentralbankreserven geparkt. Die Aussichten für die Preise werden drastisch anders sein, wenn und falls die Umlaufgeschwindigkeit des Geldes steigt, insbesondere wenn die Wirtschaft mit voller Kapazität arbeitet.

Was bedeutet das für Investoren? Wir halten die Zusicherungen der Zentralbanker und vieler Ökonomen für falsch. Es gibt einmalige Faktoren hinter den jüngsten VPI-Zahlen, aber das ändert nichts an der Tatsache, dass langfristige Kräfte am Werk sind und die Inflationsrisiken nach oben verzerren.

Für Asset-Allokatoren stärkt all dies das Argument, langfristige Allokationen in festverzinsliche Wertpapiere zu minimieren. Aber dies ist auch ein guter Zeitpunkt, um die Aktienbranchenengagements zu überprüfen. Inflationärer Druck betrifft nicht alle Sektoren gleichermaßen. Unternehmen mit Preissetzungsmacht werden besser abschneiden als solche, die starkem Wettbewerb ausgesetzt sind. Die Lohninflation wird einige Unternehmen stärker betreffen als andere. Die Rohstoffpreisinflation kann auch einigen Sektoren zugutekommen.

Langfristige Inflationserwartungen steigen nicht über Nacht. Es dauerte etwa 8 Jahre Ende der 1960er Jahre, bis die Inflationserwartungen von 2 auf 6% stiegen. Angesichts der aktuellen fiskal- und geldpolitischen Optionen könnten wir uns an einer ähnlichen Wegkreuzung befinden. Dies könnte ein mehrjähriger Prozess sein, bis die Inflationserwartungen deutlich über die Spanne von 2-2,5% steigen, die derzeit an den Rentenmärkten eingepreist ist. Aber die Märkte können sich manchmal sehr schnell anpassen, was nahelegt, die strategischen Allokationen eher früher als später zu überdenken.