Vermögenserhalt

Vergessen Sie „Kaufen Sie günstig und verkaufen Sie teuer“

Kaufen Sie einen günstigen Vermögenswert, beobachten Sie seine Wertsteigerung und verkaufen Sie ihn dann. Was wie ein einfaches und verlockendes Erfolgsrezept für Investitionen klingt, ist wahrscheinlich eines der am schwierigsten umzusetzenden.

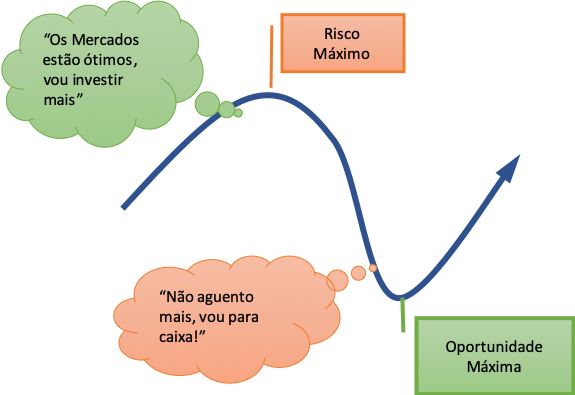

Einerseits sind wir neurologisch darauf programmiert, in Aufwärtsmärkten eine höhere Risikobereitschaft zu haben und in Abwärtsmärkten konservativer zu werden ¹. Wenn unser Anlageverhalten wiederholt mit starken positiven Renditen belohnt wird, treibt uns Dopamin dazu, mehr Risiken einzugehen, während das Risiko weiter steigt. Wir fühlen uns gut und „vergessen, in der Hausse zu verkaufen“, während wir den Marktgipfel oder den Punkt des maximalen Risikos überschreiten und damit den idealen Zeitpunkt zum Ausstieg verpassen.

Einerseits sind wir neurologisch darauf programmiert, in Aufwärtsmärkten eine höhere Risikobereitschaft zu haben und in Abwärtsmärkten konservativer zu werden ¹. Wenn unser Anlageverhalten wiederholt mit starken positiven Renditen belohnt wird, treibt uns Dopamin dazu, mehr Risiken einzugehen, während das Risiko weiter steigt. Wir fühlen uns gut und „vergessen, in der Hausse zu verkaufen“, während wir den Marktgipfel oder den Punkt des maximalen Risikos überschreiten und damit den idealen Zeitpunkt zum Ausstieg verpassen.

Wenn die Märkte einbrechen, werden wir zunehmend risikoavers. Marktinduzierter Stress ist sowohl ein psychologisches als auch ein physisches Phänomen und treibt uns zum Handeln ². Eine Verlustaversion lässt sich bis zu unseren Vorfahren zurückverfolgen, als Nahrungsmangel tödlich sein konnte ³. Es war essentiell, schnelle Entscheidungen zu treffen, Verluste zu begrenzen und zu neuen Jagdgründen weiterzuziehen. Als Investoren steigen wir aus riskanten Märkten aus, wenn die Angst überhandnimmt. Und während wir uns dem Punkt der größten Gelegenheit nähern, dem Punkt im Marktzyklus mit dem geringsten Abwärtsrisiko und der größten Aufwärtschance (wiederum etwas, das wir nur im Nachhinein erkennen können), sitzen wir in Bargeld oder konservativeren festverzinslichen Anlagen, die tendenziell nicht am anschließenden Marktaufschwung teilnehmen.

Obwohl wir den Drang zum Handeln verspüren, belohnen die Märkte Geduld

Der Versuch, den Markt zu timen, scheint ein legitimes Instrument zu sein, um Phasen schwacher Performance zu vermeiden. Allerdings hat sich konsistentes Market-Timing als äußerst schwierig erwiesen, und mangelnder Erfolg ist eine bedeutende Quelle für Underperformance. Ein 20-Jahres-Investor im S&P 500 Index (1999 – 2018) hätte eine jährliche Rendite von 5,6% erzielt. Das Verpassen von nur 10 der besten der 5.035 Handelstage hätte im gleichen Zeitraum nur 2% eingebracht – eine Underperformance von 3,6%! Das Verpassen der 50 besten Tage (weniger als 1% aller Handelstage) hätte zu einem Verlust (!) von 5,9% geführt.

_____________________

[1] Richard L. Peterson, The neuroscience of investing: fMRI of the reward system, Brain Research Bulletin, 2005

² John Coates, The Hour Between Dog and Wolf: The Risk-taking, Gut Feelings and the Biology of Boom and Bust, 2012

³ McDermont, Fowler, Smirnov, On the Evolutionary Origin of Prospect Theory Preferences, The Journal of Politics, April 2008

Erinnern Sie sich an letztes Jahr? In einem volatilen Dezember 2018 zogen Investoren fast 150 Milliarden US-Dollar aus aktiv verwalteten Fonds ab, der größte monatliche Abfluss, der jemals von Morningstar, einem Fondsdatenanbieter, erfasst wurde 4. Anschließend saßen viele dieser Investoren ratlos an der Seitenlinie und beobachteten, wie sich die Märkte erholten und im besten Januar seit 30 Jahren gipfelten.

Mit dem Vorteil der Rückschau wäre es klüger gewesen, die jüngste Marktkorrektur auszusitzen. Wie schneidet das letzte Jahr im historischen Vergleich ab? Seit 1926 hat der US-Markt 13 Mal 20% oder mehr verloren (durchschnittlich 39%) und brauchte im Durchschnitt 22 Monate, um die Verluste wieder aufzuholen. Das erste Jahr der Erholung nicht zu verpassen, war immer entscheidend, mit einem durchschnittlichen Wachstum von 47%.

Obwohl emotional beunruhigend, ist das wirksamste Mittel gegen einen Markteinbruch, während der gesamten Erholung investiert zu bleiben, da jeder verpasste positive Handelstag unweigerlich die vollständige Erholung verzögert.

Alternative: Strategisches Investieren mit einem „Risikobudget“

Wir haben es mit dem längsten Bullenmarkt in der Geschichte des S&P 500 seit über 10 Jahren zu tun, und der nächste Bärenmarkt könnte sich nähern (durchschnittlich alle 6 Jahre). Wenn der Versuch, den Markt zu timen, Wert vernichtet, wie kann sich ein Investor sonst vorbereiten?

Der Schlüssel liegt darin, von vornherein ein optimales Maß an Risiko einzugehen, und das ist eine persönliche Entscheidung. Das Ziel ist es, ein Portfolio zu erstellen, das man bereit ist, in einem Bärenmarkt zu halten, und bei dem man sich nie gezwungen fühlt zu liquidieren. Das maximale Risiko, das ein Investor bereit ist einzugehen (z.B. „Ich möchte nie mehr als 20% verlieren“), definiert das Budget, das ausgegeben werden kann. Anschließend wird das Geld in verschiedene Arten von Risikoaktiva investiert – je höher das Risiko, desto höhere Vergütung erwarten wir. Aus der Investmenttheorie wissen wir, dass wir mit jedem nicht korrelierten Vermögenswert, den wir dem Mix hinzufügen, im Wesentlichen die Volatilität (das Risiko) des Portfolios reduzieren und mehr Risikobudget für die Aufnahme riskanterer Vermögenswerte mit höherem Aufwärtspotenzial übrig lassen. Bei der Auswahl der Parkview-Portfolios bevorzugen wir tendenziell eine konservative Positionierung, die sich in der Regel in „Upside/Downside Capture“-Verhältnissen widerspiegelt, die zeigen, wie aktive Manager an Aufwärtsmärkten (je mehr, desto besser) und Abwärtsmärkten (je weniger, desto besser) teilgenommen haben. Ein weiteres nützliches Instrument zum Schutz des Portfolios vor Verlusten ist eine Versicherung in Form von „Hedging“. Bei teilweiser Umsetzung kann dies normalerweise kostenneutral erfolgen, jedoch mit dem Nachteil eines nur teilweisen Schutzes und/oder einer nicht vollständigen Teilnahme am Aufschwung.

Die Suche nach einer optimalen Kombination von Risikoaktiva ist leider keine einmalige Übung. Da sich Risiko/Ertrag und Korrelationen ändern, muss die Vermögensallokation angepasst werden. Darüber hinaus ändern sich persönliche Umstände und Präferenzen, weshalb das ursprüngliche Risikobudget häufig überprüft werden sollte.

Die Urangst, die unsere Vorfahren am Leben hielt, hindert uns daran, erfolgreiche Investoren zu sein. Sich unserer Programmierung und Verhaltensvorurteile bewusst zu sein, ist ein erster und grundlegender Schritt, um gute Anlageentscheidungen zu treffen.

____________________

4 Es ist wichtig anzumerken, dass passive Fonds in diesem Monat Nettozuflüsse von fast 60 Milliarden USD verzeichneten. Dies war jedoch deutlich weniger als in einem durchschnittlichen Vormonat.