Les anticipations d’inflationont ébranlé les marchés cette année. L’inflation mondiale a fortement augmenté. Les prix des matières premières ont flambé. Les goulots d’étranglement de la chaîne d’approvisionnement font monter les prix à la production. Les pressions inflationnistes se manifestent-elles réellement alors que l’économie américaine se remet du choc de la Covid ?

Le discours dominant parmi les banquiers centraux, de nombreux économistes et gestionnaires d’investissement est que l’inflation n’est pas une préoccupation. Ils soutiennent qu’un chiffre d’inflation élevé était le résultat arithmétique simple attendu de l’« effet de base » des prix exceptionnellement bas au printemps 2020. En fait, si nous décomposons la hausse de l’IPC, nous constatons que la majeure partie de l’augmentation est due à une forte reprise des prix des voitures, des hôtels, des restaurants, des compagnies aériennes – précisément ces biens et services dont les prix se sont effondrés l’année dernière.

Au-delà de l’arithmétique simple, beaucoup soutiennent que ces forces inflationnistes sont absentes ou seront bientôt inversées. Les goulots d’étranglement de la chaîne d’approvisionnement, y compris le fret, devraient se résoudre dans les prochains mois, à mesure que l’économie mondiale retrouve un rythme plus normal.

Il est difficile pour les forces inflationnistes de gagner du terrain lorsque l’économie est faible. L’économie américaine fonctionne encore bien en dessous de sa capacité. Contrairement aux récessions précédentes, les faillites ont diminué en 2020, grâce au soutien du gouvernement. De plus, le US Census Bureau rapporte que les demandes de création de petites entreprises ont doublé et que de nouvelles entreprises ont été créées à un rythme supérieur à tout autre période de l’histoire des États-Unis. Pris ensemble, cela suggère qu’il y a beaucoup plus de capacité disponible pour la production ou les services qu’après les récessions précédentes.

Avec une offre abondante, le risque d’inflation provient-il de la reprise de la demande ? C’est là que l’image devient plus compliquée. Malgré les plans de secours Covid très généreux de l’année dernière, la demande a chuté dans la plupart des secteurs, en particulier dans les services. La force de la reprise de la demande est fonction de l’interaction de nombreux facteurs. La normalisation n’est qu’une de ces forces. Il y a aussi une demande refoulée, en particulier pour les services auxquels les consommateurs ont dû renoncer, comme les voyages et les divertissements. La reprise est également stimulée par un niveau extraordinaire d’épargne des ménages, constituée en partie grâce à un généreux soutien budgétaire. Contrairement à toute récession précédente, les consommateurs sortent de la crise avec des soldes bancaires plus importants et de faibles niveaux de dette de carte de crédit.

En examinant l’équilibre des forces à court terme, les « effets de base » du comportement des prix de l’année dernière ont effectivement joué un rôle, mais pour la période immédiate à venir, le tableau semble moins clair. La reprise de la demande sera satisfaite par une offre abondante dans certains domaines et une offre limitée dans d’autres. Mais le résultat net des principales mesures d’inflation, comme l’IPC, sera difficile à interpréter comme une impulsion inflationniste durable.

Bien qu’il soit difficile de soutenir que les forces actuelles représentent une impulsion inflationniste sérieuse, il est tout aussi difficile de soutenir que l’inflation ne soit pas un risque sérieux à moyen terme. Pour comprendre pourquoi, nous n’avons qu’à considérer les forces économiques responsables de l’environnement d’inflation relativement faible des trois dernières décennies.

La mondialisation, l’innovation technologique, la croissance de la main-d’œuvre et la démographie, collectivement, ont joué un rôle critique dans l’augmentation de l’efficacité de la production et de la concurrence. Mais il n’est pas du tout évident que toutes ces forces puissent continuer à jouer un rôle dans le soutien d’un environnement de faible inflation. Les choix politiques aux États-Unis et dans d’autres économies importantes favorisent désormais activement la production nationale au détriment du commerce mondial sans restriction. La crise de la Covid-19 a également conduit de nombreuses entreprises à chercher activement à diversifier leurs chaînes d’approvisionnement et à augmenter la production locale. Cela impliquera des coûts plus élevés.

Les forces du marché du travail ne favorisent plus non plus une faible inflation, car les changements démographiques ne peuvent pas être considérés comme fournissant une croissance suffisante de la main-d’œuvre à long terme. Les pays industrialisés et de nombreux marchés émergents – y compris la Chine – vieillissent : moins de personnes entrent sur le marché du travail que n’en partent à la retraite. L’immigration est devenue un sujet sensible dans les économies avancées et, par conséquent, ne peut pas inverser cette tendance. Cela signifie que nous sommes à un point d’inflexion où la demande de main-d’œuvre commencera à dépasser l’offre, conduisant à une période soutenue où les salaires représentent une part croissante du PIB.

La seule force qui continue à soutenir une faible inflation est le progrès technologique. Mais l’histoire récente suggère également que le progrès technologique a eu un impact beaucoup moins dramatique sur la productivité qu’on ne le supposait. La croissance de la productivité totale reste très faible.

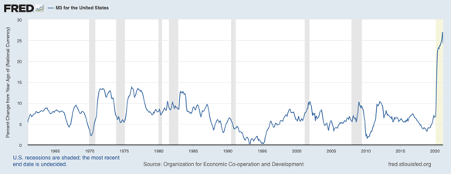

L’inflation, cependant, n’est pas purement un phénomène de l’économie réelle, comme le soutiennent certains économistes. En fin de compte, c’est un phénomène monétaire. Les prix sont une fonction de l’offre monétaire, même si la relation entre les deux n’est pas toujours directe. Les mesures générales de l’offre de monnaie (M3, qui est l’argent émis par la Fed, ainsi que le crédit créé par le système bancaire) n’ont été que de 5,4% de 1990 à 2020. C’est légèrement au-dessus de la croissance nominale du PIB. Les premiers épisodes d’assouplissement quantitatif n’ont pas indûment augmenté la croissance monétaire, car les banques commerciales corrigeaient leurs bilans en limitant les prêts. L’assouplissement quantitatif après la crise de la Covid, cependant, a eu un impact très différent. À aucun moment, depuis le début des années 60, la croissance monétaire ne s’est approchée des niveaux actuels.

Pourquoi cette explosion de l’offre de monnaie n’a-t-elle pas conduit à une explosion des prix ? C’est parce que, avec l’activité économique modérée, une grande partie de cet argent ne circule pas dans l’économie. Il est stationné sous forme de réserves des banques et de la banque centrale. Les perspectives pour les prix seront radicalement différentes si et quand la vitesse de circulation de l’argent augmente, surtout lorsque l’économie fonctionnera à pleine capacité.

Qu’est-ce que cela signifie pour les investisseurs ? Nous considérons les garanties des banquiers centraux et de nombreux économistes comme fausses. Il y a des facteurs ponctuels derrière les chiffres les plus récents de l’IPC, mais cela ne change pas le fait que des forces à long terme sont en jeu et orientent les risques d’inflation à la hausse.

Pour les allocataires d’actifs, tout cela renforce l’argument de minimiser les allocations à long terme aux titres à revenu fixe. Mais c’est aussi un bon moment pour revoir les expositions sectorielles en actions. Les pressions inflationnistes n’affectent pas tous les secteurs de la même manière. Les entreprises ayant un pouvoir de fixation des prix s’en sortiront mieux que celles qui font face à une forte concurrence. L’inflation des salaires affectera certaines entreprises plus que d’autres. L’inflation des prix des matières premières peut également bénéficier à certains secteurs.

Les anticipations inflationnistes à long terme n’augmentent pas du jour au lendemain. Il a fallu environ 8 ans à la fin des années 1960 pour que les anticipations d’inflation passent de 2 à 6%. Compte tenu des options actuelles de politique budgétaire et monétaire, nous pourrions être à une conjoncture similaire. Cela pourrait être un processus pluriannuel pour que les anticipations inflationnistes augmentent significativement au-dessus de la fourchette de 2-2,5% qui est intégrée dans les marchés obligataires en ce moment. Mais les marchés peuvent parfois s’ajuster très rapidement, ce qui suggère de revoir les allocations stratégiques plus tôt que tard.