Préserver le Patrimoine

Oubliez le « Achetez bas et vendez haut »

Acheter un actif bon marché, le regarder s’apprécier puis le vendre. Ce qui ressemble à une recette simple et intrigante pour le succès en investissement est probablement l’une des plus compliquées à mettre en œuvre.

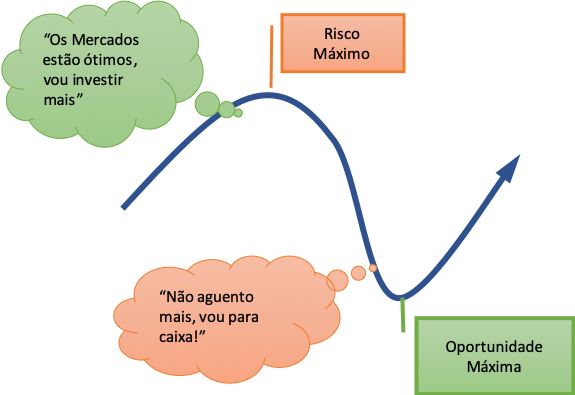

D’une part, nous sommes neurologiquement programmés pour avoir un plus grand appétit pour le risque en période de hausse et pour devenir plus conservateurs dans les marchés baissiers ¹. Lorsque notre comportement d’investissement est répétitivement récompensé par de forts rendements positifs, la dopamine nous pousse à prendre plus de risques à mesure que le risque continue d’augmenter. Nous nous sentons bien et « oublions de vendre au plus haut » alors que nous dépassons le pic du marché ou le point de risque maximum et, avec cela, le moment idéal pour sortir.

D’une part, nous sommes neurologiquement programmés pour avoir un plus grand appétit pour le risque en période de hausse et pour devenir plus conservateurs dans les marchés baissiers ¹. Lorsque notre comportement d’investissement est répétitivement récompensé par de forts rendements positifs, la dopamine nous pousse à prendre plus de risques à mesure que le risque continue d’augmenter. Nous nous sentons bien et « oublions de vendre au plus haut » alors que nous dépassons le pic du marché ou le point de risque maximum et, avec cela, le moment idéal pour sortir.

Lorsque les marchés s’effondrent, nous devenons de plus en plus averses au risque. Le stress induit par le marché est autant un phénomène psychologique que physique et nous pousse à agir ². Une aversion aux pertes peut être retracée jusqu’à nos ancêtres, lorsque le manque de nourriture s’avérait fatal ³. Il était essentiel de prendre des décisions rapides, de réduire les pertes et d’avancer vers de nouveaux territoires de chasse. En tant qu’investisseurs, lorsque la peur prend le dessus, nous sortons des marchés risqués. Et, à mesure que nous approchons du point de plus grande opportunité, le point du cycle de marché avec le plus faible risque de baisse et la plus grande chance de hausse (encore une fois, quelque chose que nous ne pouvons identifier qu’avec le recul), nous restons en liquidités ou dans des investissements à revenu fixe plus conservateurs, qui tendent à ne pas participer à la hausse subséquente du marché.

Bien que nous ayons envie d’agir, les marchés récompensent la patience

Essayer de chronométrer le marché semble être un outil légitime pour éviter les périodes de faible performance. Cependant, le « timing » constant du marché s’est avéré extrêmement difficile et le manque de succès est une source significative de sous-performance. Un investisseur de 20 ans dans l’indice S&P 500 (1999 – 2018) aurait obtenu un rendement annuel de 5,6%. Manquer seulement les 10 meilleurs des 5 035 jours de négociation n’aurait rapporté que 2% sur la même période – une sous-performance de 3,6% ! Manquer les 50 meilleurs jours (moins de 1% du total des jours de négociation) aurait entraîné une perte (!) de 5,9%.

_____________________

[1] Richard L. Peterson, The neuroscience of investing: fMRI of the reward system, Brain Research Bulletin, 2005

² John Coates, The Hour Between Dog and Wolf: The Risk-taking, Gut Feelings and the Biology of Boom and Bust, 2012

³ McDermont, Fowler, Smirnov, On the Evolutionary Origin of Prospect Theory Preferences, The Journal of Politics, Avril 2008

Vous souvenez-vous de l’année dernière ? En un volatile Décembre 2018, les investisseurs ont retiré près de 150 milliards de dollars des fonds gérés activement, le plus grand flux mensuel jamais enregistré par Morningstar, un fournisseur de données de fonds 4. Par la suite, beaucoup de ces investisseurs étaient assis en marge, perplexes, regardant les marchés se redresser et culminer dans le meilleur Janvier en 30 ans.

Avec le bénéfice du recul, il aurait été plus judicieux de traverser la correction de marché la plus récente. Comment l’année dernière se compare-t-elle à l’histoire ? Depuis 1926, le marché américain a perdu 13 fois 20% ou plus (en moyenne 39%) et il a fallu en moyenne 22 mois pour récupérer les pertes. Ne pas manquer la première année de reprise a toujours été fondamental, avec une croissance moyenne de 47%.

Bien qu’émotionnellement perturbant, le remède le plus efficace pour un effondrement du marché est de rester investi pendant toute la reprise, car tous les jours de négociation positifs manqués retardent inévitablement la récupération totale.

Alternative : Investissement stratégique avec un « Budget de Risque »

Nous avons affaire au plus grand marché haussier de l’histoire du S&P 500 depuis plus de 10 ans et le prochain marché baissier pourrait approcher (en moyenne tous les 6 ans). Si essayer de chronométrer le marché détruit de la valeur, de quelle autre manière un investisseur peut-il se préparer ?

La clé est d’assumer une quantité optimale de risque en premier lieu et cela se résume à un choix personnel. L’objectif est de créer un portefeuille que l’on est disposé à maintenir dans un marché baissier et de ne jamais se sentir obligé de liquider. Le risque maximum qu’un investisseur est disposé à prendre (par exemple, « Je ne veux jamais perdre plus de 20% ») définit le budget qui peut être dépensé. Par la suite, l’argent est investi dans différents types d’actifs à risque – plus le risque est élevé, plus la rémunération que nous attendons est élevée. Par la théorie de l’investissement, nous savons qu’avec tous les actifs non corrélés que nous ajoutons au mix, nous réduisons essentiellement la volatilité (risque) du portefeuille, laissant plus de budget de risque pour l’inclusion d’actifs plus risqués avec de plus grands avantages. Lors de la sélection des portefeuilles Parkview, nous tendons à préférer un positionnement conservateur, généralement reflété dans un ratio de « capture haussière/baissière », des ratios qui révèlent comment les gestionnaires actifs ont participé aux marchés haussiers (plus c’est élevé, mieux c’est) et baissiers (moins c’est élevé, mieux c’est). Un autre outil utile pour protéger le portefeuille de la baisse est l’assurance sous forme de « couverture ». Lorsqu’elle est faite partiellement, elle peut généralement être mise en œuvre à coût zéro, cependant, avec le fardeau d’une protection seulement partielle et/ou d’une participation non totale à la hausse.

Trouver une combinaison optimale d’actifs à risque n’est malheureusement pas un exercice unique. À mesure que le risque/rendement et les corrélations changent, l’allocation d’actifs doit être ajustée. De plus, les circonstances personnelles et les préférences changent et, par conséquent, le budget de risque original doit être révisé fréquemment.

La peur primordiale qui a maintenu nos ancêtres en vie nous empêche d’être des investisseurs à succès. Être conscient de nos biais de programmation et de comportement est une première étape fondamentale pour prendre de bonnes décisions d’investissement.

____________________

4 Il est important de souligner que les fonds passifs ont eu des entrées nettes de près de 60 milliards USD ce mois-là. Cependant, cela était significativement inférieur à un mois moyen précédent.